Faktum er, at Betalingsservice skaber en værdi for kreditorerne, som er langt højere end den pris, de betaler for at benytte serviceydelsen. Værdien består blandt andet af garanti for betalinger op til 1.000 DKK, rettidige betalinger, at betalingsaftaler ikke afbrydes ved bankskift, reducerede omkostninger til porto og regningsforsendelse.

Påstand 1: Det anføres, at Betalingsservice er dyrt. Analyser fra Nationalbanken og førende globale konsulentfirmaer viser dog, at Betalingsservice er samfundsøkonomisk den billigste opkrævningsform, der findes i Danmark. Det skal i den forbindelse også nævnes, at prisen på Betalingsservice ikke er steget siden 2007, hvilket reelt har betydet et prisfald på knap 15%, når der korrigeres for prisudviklingen i samfundet.

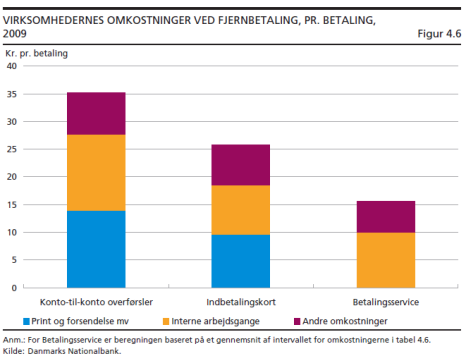

Nationalbankens analyse "Omkostninger ved betalinger i Danmark" (2011) konkluderer, at Betalingsservice er "den billigste opkrævningsform for samfundet som helhed" Påstand 2:

Påstand 2: Det anføres, at der ikke er konkurrence til Betalingsservice. Det er en fejlagtig påstand. Væksten i Betalingsservice er faldende og har været det de seneste år. Betalingsløsninger som automatiske kortbetalinger oplever en markant vækst i disse år (over 30% p.a.), hvilket naturligvis påvirker udviklingen i Betalingsservice. Konkurrencen fra alternative betalingsformer er ret omfattende, og den vil blive intensiveret fremover som følge af EU's betalingstjenestedirektiv; udviklingen i mobilbetalinger og udvikling af betalingsprodukter uden for Nets.

Påstand 3: Der hævdes, at Betalingsservice er dyrere end lignende ydelser i udlandet. Det er imidlertid ikke sandt, og kigger man på landene omkring os, fremgår det tydeligt, at prisen for sammenlignelige ydelser er højere i stort set alle andre lande. Selv hvis man fjerne prisen for fakturering, så er der tale om en pris, der er på niveau med priser i lande, vi kan sammenligne os med. Så også i en international sammenhæng er der tale om et produkt med en rimelig prissætning.

Påstand 4: Nets har en høj indtjening på Betalingsservice. Nets' indtjening på Betalingsservice er på niveau med indtjeningen i internationale virksomheder inden for Betalingsformidling og på niveau med indtjeningen i danske virksomheder inden for de sektorer, som Nets tilhører.

Påstand 5: Bankerne har en høj indtjening på Betalingsservice. Faktum er, at Nets betaler pengeinstitutterne en pris for de ydelser, som bankerne producerer decentralt til Betalingsservice. Betalingen til bankerne modsvarer deres omkostninger, hvorfor pengeinstitutterne ikke har en egentlig indtjening ved at producere underleverancer til Betalingsservice. Dette er blevet påvist af både KPMG (September 2014) og Nationalbanken (November 2011).